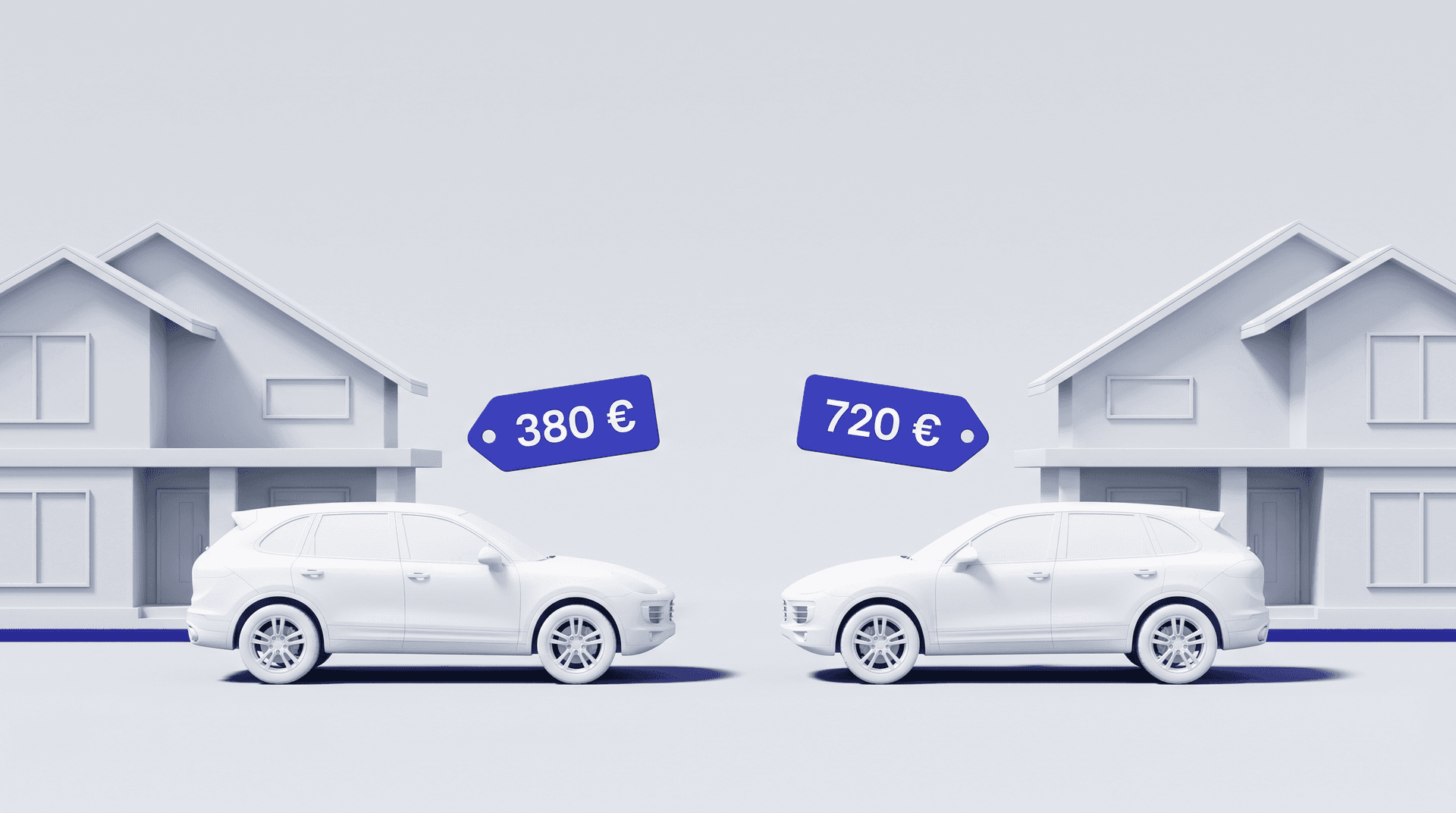

Du kaimynai perka beveik identiškus automobilius - tos pačios markės, to paties variklio, vos metų skirtumo. Vienas už kasko sumoka 380 eurų metams, kitas - 720 eurų. Mašinos vienodos, o įmoka skiriasi beveik dvigubai.

Kaip taip nutinka? Todėl, kad kasko kaina skaičiuojama ne pagal tai, kokį automobilį vairuojate, o pagal tai, kokia tikimybė, kad draudikui teks jums mokėti. Vairuotojo amžius, žalų istorija, franšizė ir net gyvenamoji vieta pasveria daugiau nei ženkliukas ant kapoto.

Šis gidas paaiškina, iš ko realiai susideda kasko kaina 2026 metais, parodo konkrečius skaičiavimo pavyzdžius ir įspėja apie išimtis, dėl kurių žmonės lieka be išmokos net turėdami galiojantį polisą.

Kodėl „vidutinė kaina" jums beveik nieko nepasako

Daugelis straipsnių pateikia vieną skaičių - tarkim, „vidutinis kasko kainuoja apie 500 eurų per metus". Skamba patogiai. Praktiškai - beveik nenaudinga.

Problema ta, kad realios kainos svyruoja plačiai. Tas pats automobilis vienam vairuotojui gali kainuoti gerokai mažiau, kitam - gerokai daugiau. Vidurkis tarp jų gali neatspindėti nė vieno realaus atvejo.

Draudikas nevertina jūsų automobilio kaip „vidutinio". Jis skaičiuoja tikimybę, kad per metus įvyks žala, ir kiek ji galėtų kainuoti. Būtent todėl brangus, bet retai remontuojamas automobilis kartais draudžiamas pigiau nei populiarus modelis, kurio detalės brangios, o vagystės rizika didelė.

InformacijaKasko kaina paprastai sudaro nuo 3 iki 8 procentų automobilio rinkos vertės per metus. Naujesniems ir brangesniems procentas mažesnis, senesniems - didesnis, nes remonto kaštai lyginant su verte išauga.

Iš ko susideda kasko draudimo kaina

Įmoką lemia keli veiksniai, ir dažniausiai jie veikia kartu. Štai svarbiausi.

Automobilio remonto kaštai. Ne markė, o detalių kaina ir darbų valandos. Vokiškas premium modelis su brangiu bamperiu draudžiamas brangiau nei paprastesnis, nors rinkos vertė panaši.

Vairuotojo amžius ir stažas. Jauniems taikomi didesni rizikos koeficientai. Jaunų vairuotojų iki 25 metų kasko įmokos paprastai būna pastebimai didesnės nei vyresnių, patyrusių vairuotojų.

Žalų istorija. Jei per pastaruosius metus buvo žalų, kitas polisas brangsta. Švari istorija dažnai suteikia nuolaidą.

Franšizė (išskaita). Suma, kurią įvykus žalai padengiate patys. Kuo ji didesnė, tuo mažesnė metinė įmoka.

Draudimo apsaugos apimtis. Ar tai dalinis kasko, ar pilnas - apie skirtumą plačiau žemiau.

Gyvenamoji vieta ir laikymas. Didmiesčiai su didesniu vagysčių ir eismo įvykių skaičiumi paprastai reiškia didesnę įmoką.

Franšizė - didžiausias svertas, kurį kontroliuojate

Franšizė yra suma, kurios draudikas neatlygina. Jei jūsų franšizė 150 eurų, o žala 600 eurų, gausite 450 eurų išmoką.

Būtent ji leidžia stipriausiai valdyti kasko kainą. Pasirinkę didesnę išskaitą, mažinate metinę įmoką, nes prisiimate daugiau smulkios rizikos patys.

Logika paprasta. Jei retai patenkate į smulkias avarijas ir turite rezervą smulkiam remontui, didesnė franšizė sutaupo pinigų kasmet. O jei bijote net menkiausios išlaidos ir norite, kad draudikas padengtų kuo daugiau - rinkitės mažesnę, bet mokėsite daugiau.

Klaida, kurią daro daugelis - renkasi mažiausią įmanomą franšizę „dėl saugumo", nors per kelerius metus permoka viršija bet kokią realią žalą, kurią jie kada nors patyrė.

Dalinis kasko ar pilnas kasko?

Šie du variantai skiriasi apsaugos apimtimi, ir būtent čia dažniausiai kyla nesusipratimų.

Dalinis kasko paprastai dengia žalas, kurios įvyksta ne dėl vairuotojo kaltės: vagystę, gaisrą, stichines nelaimes, krušą, gyvūnų padarytą žalą, krentančius objektus, stiklų dūžius. Bet neapima žalos, kurią patys padarote atsitrenkę eismo įvykyje.

Pilnas kasko apima viską, ką dengia dalinis, plius žalas dėl paties vairuotojo kaltės - susidūrimus, atsitrenkimus, apvirtimus.

Dalinis kasko kainuoja pastebimai pigiau nei pilnas, tačiau ir apsauga siauresnė.

ĮspėjimasDalinis kasko dažnai suvokiamas klaidingai. Jei pats atsitrenksite į stulpą ar kitą automobilį, dalinis kasko žalos NEATLYGINS. Tam reikia [pilno kasko.](https://www.draudykle.lt/visi-draudimai/transporto-draudimas/automobilio-kasko-draudimas) Prieš pasirašydami tiksliai perskaitykite, kokie įvykiai įtraukti.

Kam tinka dalinis kasko? Dažnai senesniems automobiliams, kur pilno kasko įmoka jau nebeatsiperka, bet norisi apsisaugoti nuo vagystės ar stichijos. Naujesniems ir brangesniems dažniau renkamasi pilnas.

Skaičiavimo pavyzdžiai: trys skirtingi vairuotojai

Kad būtų aiškiau, kaip skiriasi kasko kaina, štai trys pavyzdiniai profiliai. Skaičiai iliustraciniai, o realios kainos priklauso nuo konkretaus draudiko ir situacijos.

Pastebite dėsningumą? Tas pats automobilis (antras ir trečias profilis) kainuoja skirtingai vien dėl vairuotojo amžiaus ir žalų istorijos. Jaunas vairuotojas su ta pačia mašina moka gerokai daugiau.

Todėl [kasko kainos skaičiuoklė](https://www.draudykle.lt/skaiciuokle/transporto-kasko-draudimas?s=1) yra vienintelis būdas sužinoti realią savo kainą. Bendras vidurkis jūsų atvejo tiesiog neapibūdina.

Kaip sumažinti kasko kainą nepakenkiant apsaugai

Yra kelios teisėtos priemonės, padedančios sumažinti įmoką.

- Didesnė franšizė. Jei per metus retai patiriate smulkių žalų, pakelta išskaita gali sutaupyti dešimtis ar net šimtus eurų kasmet.

- Švari žalų istorija. Vengiant deklaruoti smulkias žalas dėl mažų sumų, ilgainiui išlaikoma nuolaida.

- Metinis mokėjimas vietoj dalinio. Sumokant visą sumą iš karto, dažnai išvengiama priedo už dalinį mokėjimą.

- Apsaugos apimties pritaikymas. Senesniam automobiliui pilnas kasko gali nebeatsipirkti - dalinis čia logiškesnis.

- Pasiūlymų palyginimas. Tas pats automobilis skirtinguose draudimuose gali kainuoti labai nevienodai.

PatarimasKasko pasiūlymų palyginimas prieš pratęsiant senąjį polisą dažnai atskleidžia reikšmingą kainų skirtumą. Draudikai skirtingai vertina tuos pačius rizikos veiksnius, tad automatinis pratęsimas retai būna pigiausias variantas.

Vietoj to, kad skambintumėte kelioms bendrovėms, palyginimą galima atlikti internetu per kelias minutes. Draudykle.lt sujungia populiariausių Lietuvoje veikiančių draudikų pasiūlymus vienoje vietoje - matote kainas, franšizes ir apsaugos skirtumus greta, o pasirinkę galite iškart apsidrausti internetu be skambučių ir vizitų.

Išimtys, dėl kurių lieka be išmokos

Galiojantis kasko dar negarantuoja išmokos. Yra tipinių situacijų, kai draudikas atsisako mokėti - ir dažnai žmonės apie jas sužino tik įvykus žalai.

- Vairavimas neblaiviam ar apsvaigus. Beveik universali išimtis visose taisyklėse.

- Vairuotojas be tinkamos kategorijos ar teisės vairuoti. Jei vairuotojas neturėjo teisės vairuoti, išmokos greičiausiai nebus.

- Tyčinė žala. Sąmoningai padaryta žala neatlyginama.

- Netinkamas rakto ir dokumentų saugojimas. Jei automobilis pavogtas paliekant raktelius spynelėje ar dokumentus salone, draudikas gali atsisakyti mokėti už vagystę.

- Techniškai netvarkingas automobilis. Nesant galiojančios techninės apžiūros ar esant akivaizdiems gedimams, dalis žalų gali būti nepadengta.

- Naudojimas ne pagal paskirtį. Dalyvavimas lenktynėse, važiavimas bekele ar komercinis naudojimas, jei jis neįtrauktas į polisą.

SvarbuPrieš pasirašydami polisą perskaitykite skyrių apie nedraudžiamuosius įvykius. Būtent ten slypi priežastys, dėl kurių žmonės lieka be išmokos. Jei sąlygos neaiškios, pasitikslinkite - pigesnis polisas su daugiau išimčių ne visada geresnis pasirinkimas.

DUK

Kiek vidutiniškai kainuoja kasko draudimas 2026 metais? Vieno tikslaus skaičiaus nėra. Kasko kaina paprastai svyruoja nuo maždaug 3 iki 8 procentų automobilio rinkos vertės per metus, o galutinę sumą lemia vairuotojo amžius, žalų istorija, franšizė ir apsaugos apimtis. Realią kainą parodo tik kasko kainos skaičiuoklė pagal jūsų duomenis.

Kodėl du vienodi automobiliai draudžiami skirtinga kaina? Nes draudikas vertina ne automobilį, o riziką. Skiriasi vairuotojų amžius, stažas, žalų istorija, gyvenamoji vieta ir pasirinkta franšizė. Būtent todėl tos pačios markės automobilis dviem žmonėms gali kainuoti labai skirtingai.

Ar jaunam vairuotojui verta pirkti pilną kasko? Priklauso nuo automobilio vertės ir biudžeto. Jaunų vairuotojų kasko kainuoja brangiau dėl didesnių rizikos koeficientų. Jei automobilis brangus ir naujas, pilnas kasko gali būti prasmingas net brangesnis. Senesniam automobiliui dalinis dažnai racionalesnis.

Ar didesnė franšizė visada apsimoka? Ne visada. Didesnė franšizė mažina metinę įmoką, bet įvykus žalai daugiau sumokėsite patys. Ji apsimoka tiems, kurie retai patiria smulkių žalų ir turi finansinį rezervą. Jei žalų tikimybė didelė, mažesnė franšizė gali būti saugesnė.

Kuo skiriasi dalinis ir pilnas kasko? Dalinis kasko dengia žalas ne dėl vairuotojo kaltės - vagystę, gaisrą, stichijas, gyvūnų padarytą žalą. Pilnas kasko papildomai apima žalas dėl paties vairuotojo kaltės, pavyzdžiui, atsitrenkimus eismo įvykyje. Pilnas kainuoja brangiau, bet apsauga platesnė.

Trumpa išvada

Klausimas „kiek kainuoja kasko" neturi vieno atsakymo, nes kaina priklauso nuo jūsų rizikos profilio, o ne nuo markės. Vairuotojo amžius, žalų istorija, franšizė ir apsaugos apimtis lemia daugiau nei tai, koks ženkliukas puošia kapotą.

Prieš pasirašydami palyginkite kelių draudikų pasiūlymus ir įdėmiai perskaitykite išimtis. Pigiausias polisas ne visada geriausias, jei jame slypi daug nedraudžiamųjų įvykių.

Palyginkite draudimo kainas per kelias minutes

Draudykle.lt padės palyginti populiariausių Lietuvos draudikų pasiūlymus ir apsidrausti internetu.

Palyginti kainas → ```